El IRP o impuesto a la renta personal es aquel impuesto que grava a las rentas que provengan de las actividades que generan ingresos personales y que tengan origen dentro del Paraguay. La liquidación se genera sobre los ingresos totales percibidos anualmente, Producto de salarios, bonificaciones, comisiones, premios, etc.

¿Cuánto debe ser el ingreso para que una persona sea susceptible de abonar el impuesto?

Para que este impuesto afecte a las personas físicas el total de sus ingresos anuales deberá ser mayor a ₲ 80.000.000, una vez superado el rango se inscribirá como contribuyente del IRP, allí deberá conservar sus comprobantes de ingresos y egresos, como así también las personas a su cargo, para utilizarlos al momento de la liquidación del mismo.

¿Cuándo se debe inscribir una persona al IRP-RSP?

Las personas físicas que deban inscribirse en el IRP por Rentas

derivadas de la prestación de Servicios personales tienen plazo

de 30 días hábiles contados a partir del día siguiente de haber

superado el rango incidido.

Ingresos Exonerados

Las remuneraciones de diplomaticos en el pais, sujeto a reciprocidad.

Remuneraciones por jubilaciones y pensiones graciables o no contributivas

Indemnizaciones por despido ajustadas al minimo legal.

¿Cuál es la tasa del IRP ?

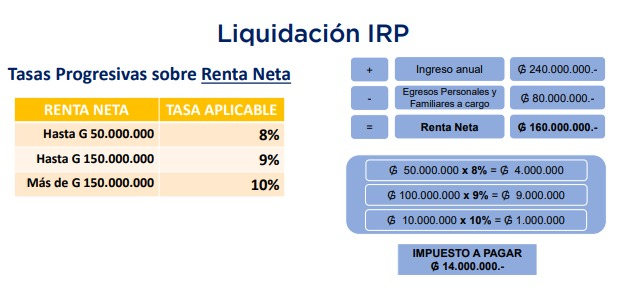

EL IRP cuenta con una Tasa Progresiva donde a una renta neta de hasta GS 50.000.000 se le aplica una tasa del 8%, si la renta supera los G$ 50.000.000 pero es menor de G$ 150.000.000 se aplica una tasa del 9% y si la renta neta supera los G$ 150.000.000 se aplica una tasa del 10%.

¿Qué gastos se pueden deducir?

Los Egresos Deducibles son:

- Los relacionados con su actividad gravada.

- Los gastos personales y a favor de familiares a cargo realizados en el país.

- La adquisición de un Autovehículo cada 3 años.

- La adquisición de un inmueble para la vivienda cada 5 años. (construcción, remodelación o refacción).

- El Aporte Patronal a favor del trabajador al Sistema de Seguridad Social.

- Cuotas, aportes, diezmos y donaciones a favor del Estado y las Municipalidades, a las asociaciones, cuerpo de bomberos, entidades culturales, religiosas hasta el 5% de la Renta Bruta Gravada (Art. 57 Dto. N° 3.184/2020).

¿Qué gastos no se pueden deducir?

- El presente impuesto.

- Las sanciones por infracciones fiscales previstas en la legislación tributaria y las impuestas por las autoridades públicas o de Seguridad Social.

- El IVA, cuando haya sido utilizado como IVA Crédito en la determinación del referido impuesto.

- Esparcimiento o turismo pagados en el exterior.

- Las amortizaciones de capital de los préstamos obtenidos luego de ser contribuyente del IRP-RSP.

- Las erogaciones o los pagos que se realicen a entidades de bien público o de beneficencia en cumplimiento de sanciones administrativas, civiles o penales.